貸借対照表(BS)ってなんだか難しそうに見えませんか?

ですが、その難しそうな貸借対照表も、押さえる点はシンプルです。

ここでは私でも理解できた、貸借対照表の読み方と実務での使い方をまとめます。

👇この記事で分かること👇

PICKUP

- 難しそうな貸借対照表(BS)が、ぐっと身近に感じられる

- 会社のお金まわりをサクッと判断できる

- 業種による違いを直感でつかめる

貸借対照表の基本

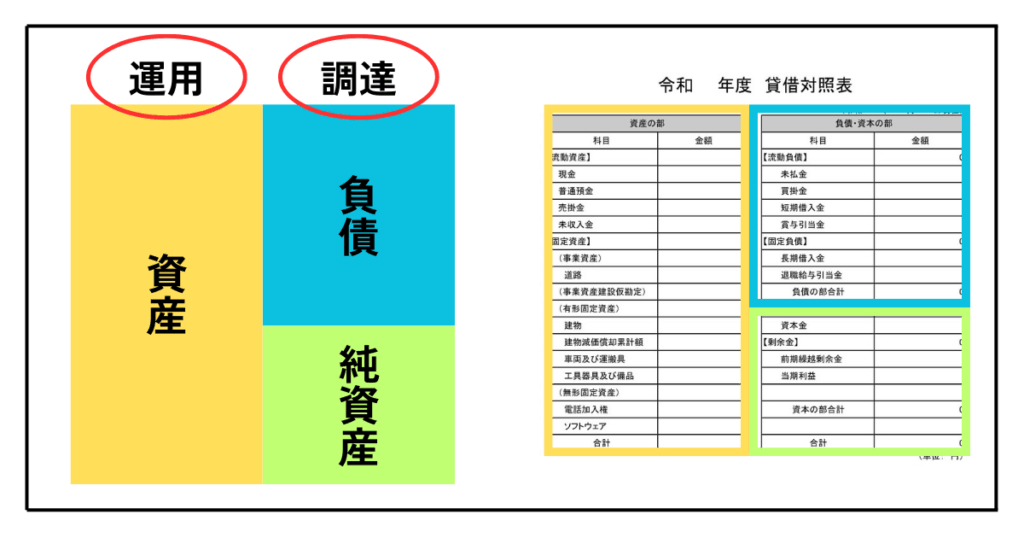

貸借対照表の3つの要素

貸借対照表は次の三つで構成されています。

-

資産

-

負債

-

純資産

右は「調達」、左は「運用」。

右側で集めたお金を左側で働かせる、この対応関係を押さえればまず大丈夫です。

資産・負債・純資産の見方

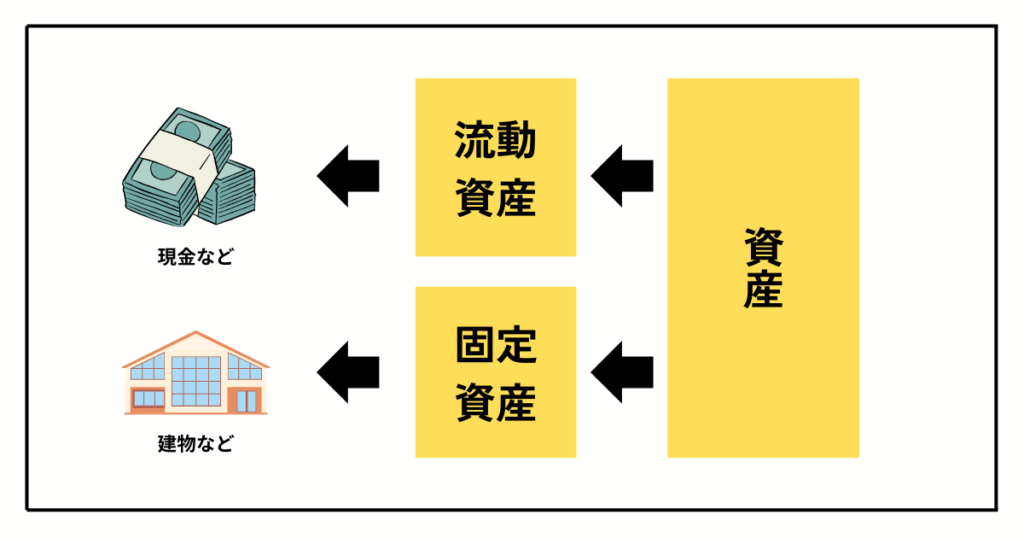

資産の分類

資産は回収スピードで二つに分かれます。

-

流動資産…すぐに現金化できる(現金・預金・売掛金・在庫など)

-

固定資産…長期で回収する(建物・土地・設備・車両など)

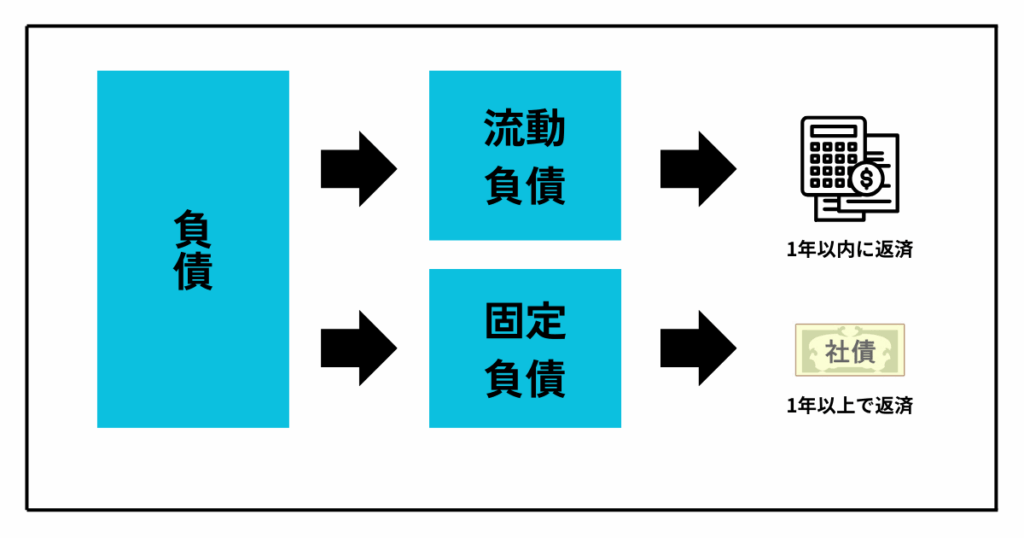

負債の分類

負債は返済期限で二つに分かれます。

-

流動負債…1年以内に返済(買掛金・短期借入金など)

-

固定負債…1年以上で返済(長期借入金・社債など)

純資産とは

純資産は返済不要で会社に残る部分です。

-

株主資本(資本金・利益剰余金など)

-

その他(評価換算差額・新株予約権など)

株式会社は社長のものではなく、株主のもの。この認識を持つことが重要です。

流動比率の読み方

流動比率の計算方法

流動比率=流動資産 ÷ 流動負債 × 100

流動比率の目安

-

200%以上…理想的

-

150%以上…日本の実務では安定圏

-

100%前後…要注意

-

100%未満…危険

例:

-

流動資産200万円、流動負債100万円 → 200%(安定)

-

流動資産25万円、流動負債50万円 → 50%(危険)

実務での使い方とチェックリスト

業種で変わる姿

-

ITやオンラインサービス → 固定資産は軽め、負債も小ぶり

-

鉄道や航空などインフラ → 固定資産も負債も重い

経営や投資の判断にどう使うか

短期では…

-

流動資産の中身(現金・売掛・在庫)を確認

-

流動負債の返済期限をチェック

中長期では…

-

固定資産の回収計画

-

利益剰余金の積み上げ

投資判断では…

-

負債比率が高すぎないか

-

流動比率と売掛回転のバランス

-

業種特性とBSの形が合っているか

よくあるつまずきと対処

-

流動比率だけで安心する → 中身の質を確認する

-

固定資産を重くしすぎる → 回収年数と資金年限を合わせる

-

純資産の厚みを軽視する → 利益を積んで逆風に備える

すぐ使えるチェックリスト

-

資産・負債・純資産の三分割は整っているか

-

流動比率は何%か

-

流動資産の主役は現金か売掛か在庫か

-

流動負債の主役は買掛か短期借入か

-

固定資産は業種に対して重すぎないか

-

純資産は利益剰余金で厚みがあるか

まとめ

-

貸借対照表は「資産・負債・純資産」の三つだけ

-

右は調達、左は運用という関係性をまず理解する

-

流動比率は短期の安全性を測る指標。数字だけでなく中身も大切

-

業種によって理想の姿は違う

-

チェックリストを使えば10〜15分で企業の体質を判断できる

さいごに・・・

どうでしたか?

難しく感じていた貸借対照表も徐々に理解できてきたのではないでしょうか?

このようなビジネスにおいて大事な知識や情報をUR-Uでは基礎から学ぶことができます。

もっと具体的にイメージしたい方は、ぜひ動画で学べる内容をのぞいてみてください。