お金は誰が作っている? 銀行は本当に預金を貸しているだけ?

今回、「子どもに伝えたいお金の本質」というテーマで、多くの人が抱く前提をやさしく解きほぐし、信用創造、経済成長とインフレの関係、そして個人が今日から取れる実践策までを整理していきます。

👇この記事で分かること👇

PICKUP

- 銀行がお金を生み出す仕組みと預金を貸すだけではない理由

- 連鎖的な貸出でお金が増える流れの具体例

- 取り付け騒ぎとペイオフの現実、預金分散の重要性

- 今日から取れる実践策

お金の正体を一言で言うと

現代のお金は信用から生まれる。 私たちが普段見る残高は、誰かの借入が銀行の貸出で新しく作られた数字に過ぎません。

銀行は預金をそのまま横流ししているのではなく、貸出の瞬間に新しいお金を作るのが本質です。

物々交換から金、そして紙幣の誕生

不便な交換から価値の保存へ

腐りやすい魚や肉では価値を保てないため、人は希少で劣化せず分割可能な金に拠りました。重さや純度、刻印で価値を担保でき、信用が生まれます。

金庫屋(ゴールドスミス)と預かり証の誕生

重く盗難リスクもある金は金庫に預け、代わりに受け取る預かり証が流通し始めます。紙幣は本来、金と交換できる引換証でしたが、次第に紙そのものが取引で使われるようになりました。

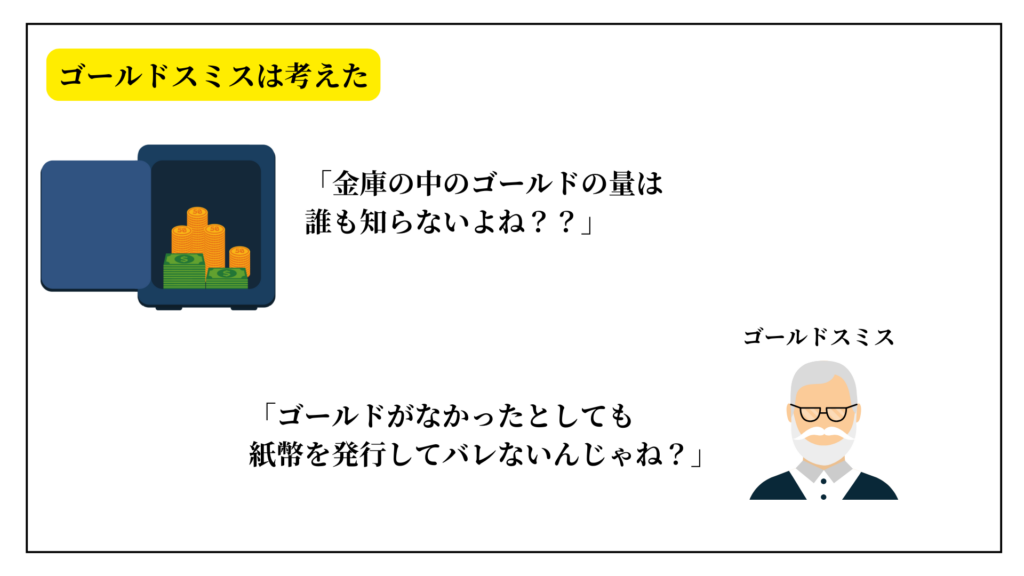

銀行(ゴールドスミス)が気づいたこと

「どうせ誰も金を引き出しに来ないなら、金庫の中の金の量に関係なく、もっとお金を発行してもいいんじゃないか?」

こうして、金(ゴールド)の裏付けなしにお金(預かり証)を作るようになったのです。

これこそが「信用創造」という仕組みの始まりです。

やがて銀行は金庫の金の量を超えて貸し出すようになり、金融の重心は保管から創造へ移りました。

政府と中央銀行の登場

ここまでの話は「民間銀行」が勝手にお金を作っていた時代のことです。しかし、この仕組みでは混乱が起きやすく、信用が崩れる可能性がありました。そこで登場したのが「政府」と「中央銀行(日銀)」です。

政府はこう考えました。「もう民間銀行に勝手に紙幣を発行させるのは危険だ。政府が管理しよう。」こうして、紙幣の発行権を中央銀行(日銀)が担うようになりました。

無秩序な発行を防ぐため、政府は通貨を一本化し中央銀行がルールを整備。民間銀行は中央銀行に預けた準備金をベースに貸出を行います。大切なのは、元手を起点に貸出と預入が連鎖し、お金が増えるという構造です。

準備金制度と9倍ルール

しかし、中央銀行が紙幣を発行するようになっても、民間銀行が「信用創造」をしている構造は変わりませんでした。

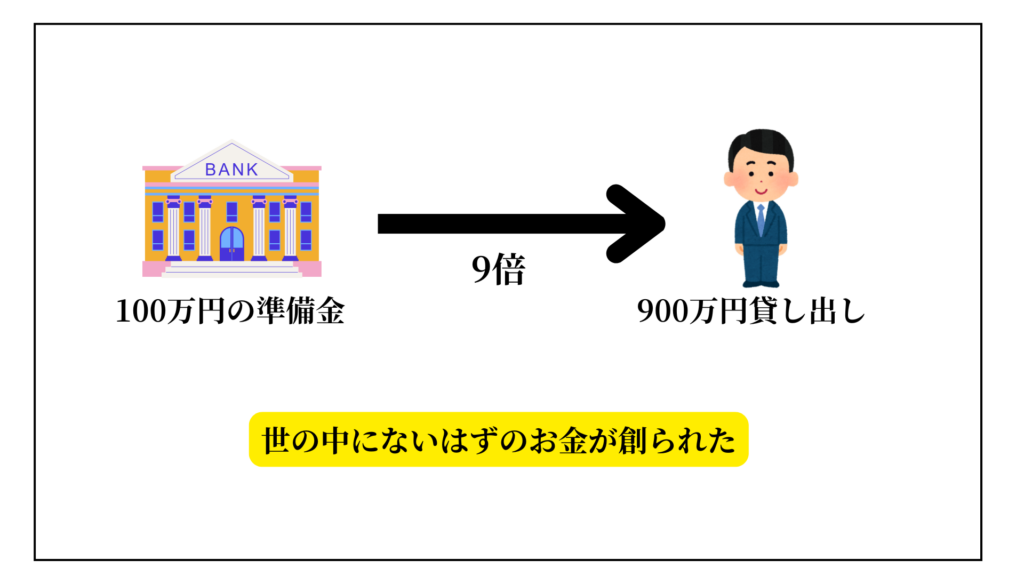

そこで中央銀行はルールを作ります。「銀行は、日銀に預けた金(準備金)の一定割合をもとに、その何倍かの貸し出しをしてもよい」これが「準備金制度」です。

たとえば、銀行が中央銀行に100万円を預けると、9倍の900万円を貸し出してもよい。

これを「9倍ルール(信用乗数)」といいます。つまり、100万円の現金があるだけで、900万円の新しいお金が作られてしまうのです。

数字で追う 信用創造の連鎖

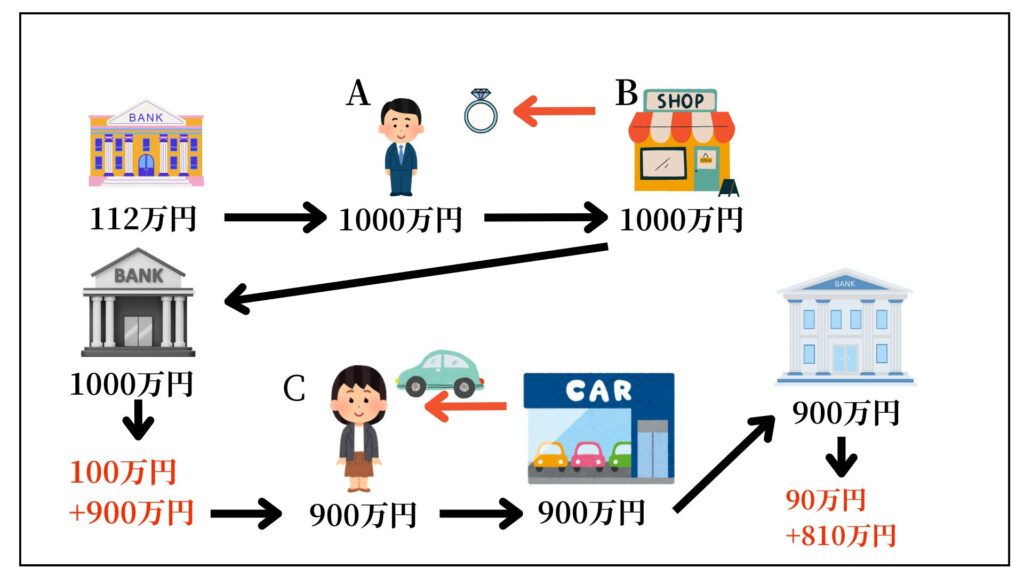

まず、指輪を買いたいAさんが銀行で1000万円のローンを組むとします。

この瞬間、銀行のPC画面には1000万円という新しい数字が打ち込まれ、世の中に存在していなかったお金が生まれます。現金は112万円しかなくても、ルール上は問題ありません。

指輪を売ったBさんは、その1000万円をまた銀行に預けます。

銀行はその預け金から一部を中央銀行に準備金として積み、残りの約9割を次の誰かに貸し出せます。たとえば900万円を車の購入希望者Cさんに貸す、といった具合です。

車屋が受け取った900万円もまた銀行に預けられ、銀行はその9割の810万円を次へ貸す。

この連鎖を繰り返すうち、最初の1000万円は、1000万+900万+810万+…と雪だるま式に積み上がっていきます。

つまり、最初にほんの少額の準備金があっただけで、貸し出しと預け入れの往復によって、世の中に新しいお金がどんどん作られていく。

これが信用創造の実態です。

現代のお金の正体

では、ここで改めて質問です。「お金を作っているのは誰でしょうか?」

答えは「銀行」です。

造幣局でも政府でもありません。

そしてもう一つ。「銀行は、預かったお金を貸し出して儲けているのか?」

いいえ。

銀行は「預かってすらいない」のです。貸し出しの時点で、新しいお金を作り出しているのです。

この仕組みが、現代の経済の根幹であり、「お金とは信用によって作られるもの」という真実につながります。

取り付け騒ぎとペイオフ 預金はどう守る

多くの人が同時に引き出しに殺到(バンクラン)すれば、銀行は資金不足に陥ります。過去には預金封鎖や引出制限の事例もあります。日本にはペイオフ制度があり、一金融機関あたり元本1000万円と利息までが保護対象。裏を返せばそれ以上は守られない可能性があるということです。

つまり、1億円預けていても、保証されるのは1000万円まで。

銀行が預かっているのは「皆さんのお金」ですが、同時に「銀行の運用資金」でもあるのです。

この制度を冷静に見ると、実はかなりリスクの高い構造になっていることがわかります。

したがって、大切なお金は1つの銀行に集中させず、複数の銀行に分けて預けておくことが重要です。預金封鎖が起こっても、別の銀行から引き出せるようにしておく。これが最低限のリスク管理になります。

お金が増え続けると何が起きるか

お金の量が増えれば、相対的にモノやサービスの価格が上がるのがインフレ。抑えるには実体の供給力を高め、お金の増加と生産の増加の速度を近づける必要があります。経済成長は複利的に積み上がる性質があり、金融だけが先行すればインフレ圧力は高まります。

結論 現金のままだと価値が削られる

タンス預金や普通預金のままでは、「お金の価値がどんどん減少していく」ということが現実。ではどう守るか。鍵は二つです。

- 経済の拡大に参加する 企業のオーナーシップである株式や、広く分散された株式ファンドを通じて成長の果実を取りにいく

- 供給が増やしにくい希少性に乗る 金などの希少資源、または資源関連事業への投資でインフレ時の価値毀損に備える

自然資源そのものを直接保有するのは難しいため、現実的には関連企業の株式や投資信託で間接保有するのが王道です。

まとめ

- 銀行は預金の保管庫ではなく、貸出の瞬間に新しいお金を作る存在

- 貸出と預入の往復で残高が雪だるま式に増えるのが信用創造

- 取り付け騒ぎや預金封鎖に備え、預金は分散が基本

- お金が増え続ける環境では、現金の価値は下がる一方

おすすめ関連記事

さいごに

投資やビジネスの世界では、「学んだことをすぐに実践できる環境」が成果を左右します。UR-U(ユアユニ)は、ただ学ぶだけでなく、学びながら収益化を目指せる実践型スクールです。

「自分の力で稼ぐ力をつけたい」「知識を行動に変えたい」と思う方にとって、これほど効率的な環境はありません。今こそ一歩を踏み出すタイミングです。