「債券って安全って聞くけど、実際なに?」「年利◯%って言われても、単利と複利どっち?」「国債と定期預金の違いが分からない…」――そんな“モヤッ”を一気に解消します。本記事は、投資の前提(リスクとリターン)、単利と複利・72の法則、そして債券の仕組み・種類・選び方までを、図解イメージでサクっと把握できるように整理。最後は、為替も味方にできる外債の考え方まで触れます。

👇この記事で分かること👇

PICKUP

- 単利・複利と「72の法則」を使った増え方の直感

- 国債・社債など債券の種類と金利の受け取り方

- 定期預金との違い(価格変動・金利・元本保証)

- 新発債/既発債・格付と利回りの関係、期間の考え方

- 外貨建て債券で“利息+為替”の2段ロケットを狙う視点

投資の大原則:リターンとリスクはセット

「高いリターン=高いリスク」「低いリターン=低いリスク」が基本線。

「高利回りなのにノーリスク」は原則あり得ません。最初にこの物差しを持っておくと、怪しい話に振り回されにくくなります。

年利には2種類ある:単利と複利

- 単利:元本だけに利息が付く(例:常に1,000万円に対して3%)。

- 複利:元本+増えた利息にも利息が付く(雪だるま式)。

同じ年利でも長期では差が大きくなります。例えば年3%で40年運用なら、

単利 ≒ 2.2倍/複利 ≒ 3.3倍まで差が開くイメージ。

一瞬で目安が分かる「72の法則」

72 ÷ 年利(%)=資産が2倍になるおおよその年数。

年3%なら「72÷3=24年」ほどで2倍。面談や商品提案の場でも使える便利な暗算ルールです。

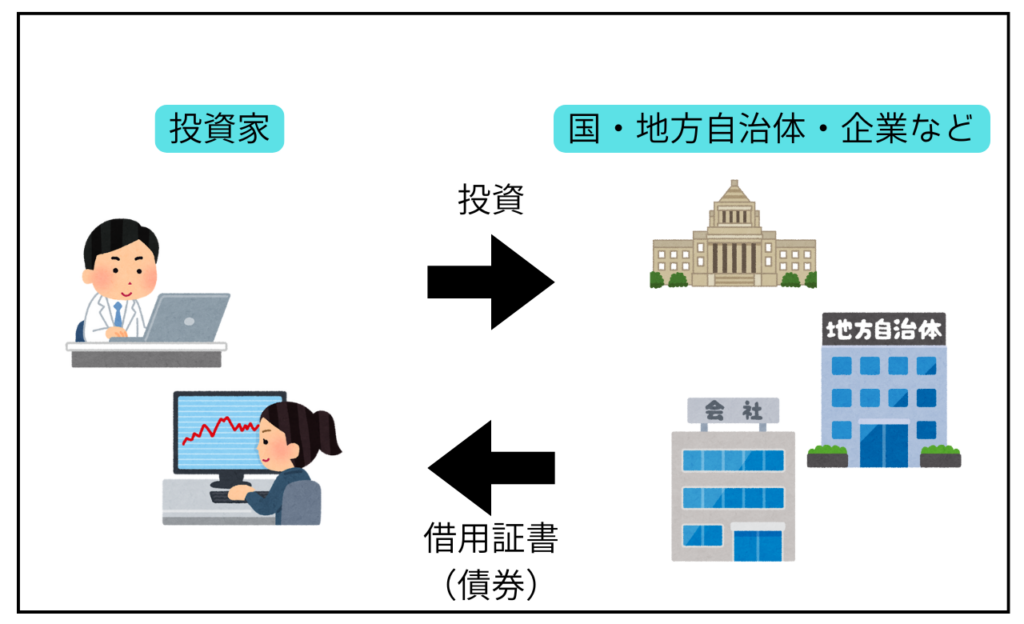

債券とは?超ざっくり

国・自治体・企業が資金を集めるために発行する借用証書。

投資家はお金を貸す代わりに、定期的な利息(クーポン)と満期(償還)で元本を受け取ります。

定期預金との違い(超重要)

- 価格変動:定期預金は原則なし。債券は市場価格が上下(途中売却時に影響)。

- 金利の扱い:定期預金は預け替え時に金利が変わる。債券は発行時に決まった金利で固定(変動債を除く)。

- 元本保証:預金は保護制度あり(上限あり)。債券は発行体が破綻すると損失(デフォルト)。

債券の主な種類と利息の受け取り

- 種類:国債(国)/地方債(自治体)/社債(企業)。

- 利払い:年1回・半年ごと・月次など商品で異なる。

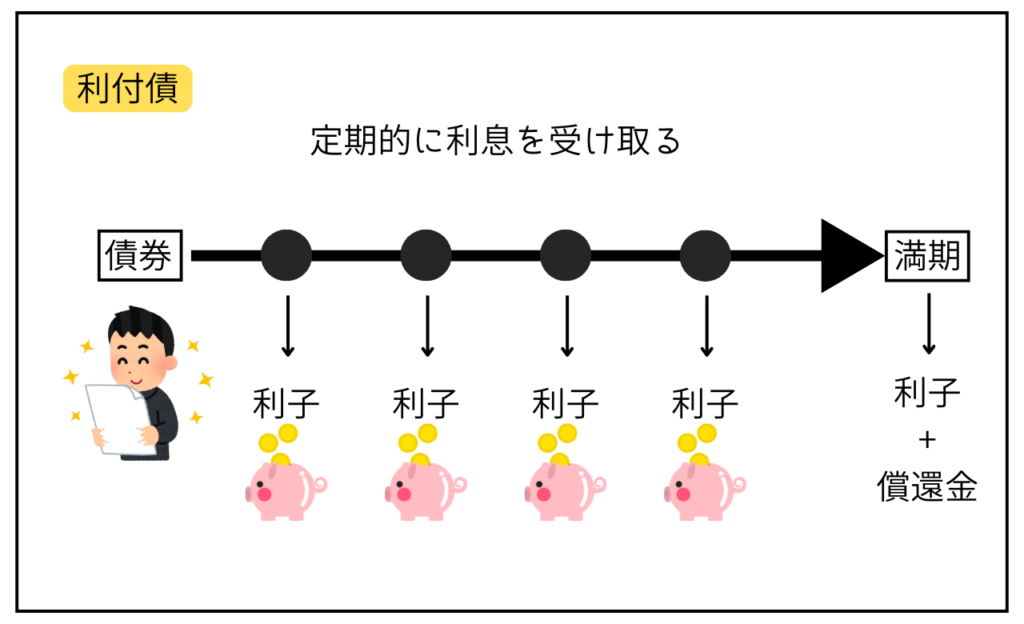

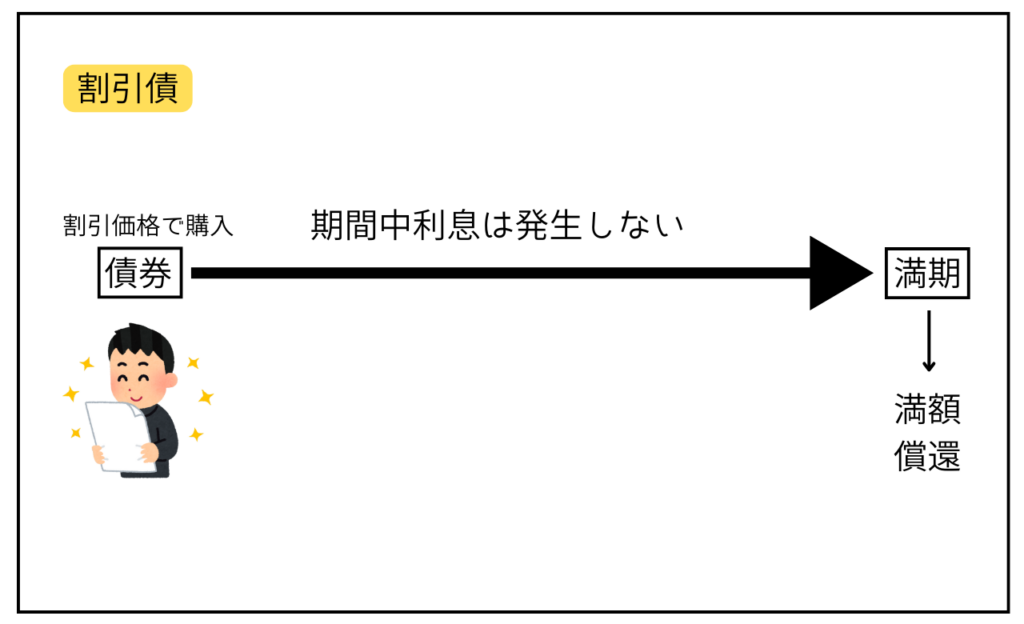

- 受け取り方:

- 利付債:期間中にクーポン(利息)を受け取り、満期に元本。

- 割引債:利息はなく安く買って満期に額面を受け取る(差額が利益)。

- 利付債:期間中にクーポン(利息)を受け取り、満期に元本。

新発債と既発債、価格は誰が決める?

- 新発債:発行体(国・企業等)が条件を決めて売り出し。

- 既発債:市場(需給)で価格が決まる“中古”。

相場で上がり下がりしても、満期には額面で償還されるのが基本。

利回りとリスクの関係/期間プレミアム

- 格付(AAA〜Bなど)と利回り:一般に格付が低いほど利回りは高い(=リスクプレミアム)。

- 満期までの期間:長いほど将来不確実性が増え、利回りは高めに設定されやすい。

実務では「信用(返す力)×期間(待てるか)」の掛け算で検討します。

利益が出ている企業でも社債を出すのはなぜ?

キャッシュを持つ大企業でも社債を発行する場面はあります。

理由例:(1)金利が低いうちに長期の資金を確保(財務の安定化)/(2)手元資金は運転やM&Aに温存/(3)資本コストの最適化(自己資本だけに頼らない)。

金利・物価・相場環境のざっくり相関

インフレ期待が高い・金融緩和が続く局面では、金利観測や資金フローが債券価格・株価に影響します。

「景気・金利・為替」がつながっていることを意識すると、債券の位置づけが立体的に理解できます。

外貨建て債券:利息+為替の“二刀流”

たとえば米ドル建て債券なら、クーポン収入に加え、円安が進めば為替差益も上乗せ。逆に円高は逆風になるため、通貨分散・期間分散でリスクを均すのが定石です。

はじめての債券の選び方(実務ショートリスト)

- 目的を決める:「値動きの小さい安定収入」or「少し攻めて利回り」

- 期間を決める:生活資金の余力を見て、満期まで“待てる”年数を設定

- 信用を見る:国債→地方債→社債の順に検討。社債なら格付・財務指標を確認

- 利払い方法:利付/割引、年・半年・月次などキャッシュフロー都合で選択

- 分散:発行体・通貨・満期を分けて一点集中を避ける

まとめ

- 年利は単利と複利で伸びが違う。72の法則で倍化年数を素早く把握

- 債券は利息+償還が基本。価格は新発=条件、既発=市場で決まる

- 定期預金と違い、債券は価格変動がある一方、金利条件は原則固定

- 利回りは信用×期間の関数。格付と満期で目安を掴む

- 外貨建ては利息+為替の二刀流。通貨・期間分散でリスクコントロール

さいごに

もし「学びを収益に変える」具体的な一歩を体験したい方は、 UR-U(ユアユニ)の無料体験 から始めるのがおすすめです。アプリ1つで基礎→実践→アウトプットまで回せる設計なので、 忙しくてもまずやってみるを支えてくれます。