~はじめに~

「年収1,000万円あれば余裕のある暮らしができるはず」──そう思う方も多いでしょう。ところが実際には、社会保険料や税金を引かれた後の手取りはおよそ700万円前後。

「これだけ働いているのに、なぜ貯金が増えないのか」と感じている方も少なくありません。この記事では、年収と手取りの差が生まれる仕組みをわかりやすく解説し、会社員が取り入れられる節税の工夫、さらに個人事業主になることで変わるお金の流れを紹介します。知識だけで、今後30年で1億円規模の差が出ることも珍しくありません。

👇この記事で分かること👇

PICKUP

- 年収1,000万円でも手取りが700万円前後になる理由

- 「蛇口とバケツ」で理解する税金と社会保険の仕組み

- 副業・損益通算・青色申告でできる節税の具体例

- 個人事業主化で手取りが増える仕組みと経費の考え方

なぜ「年収=リッチ」にならないのか:会社負担まで含めた全体像

多くの人は自分の給与明細しか見ませんが、実際には会社も厚生年金や健康保険を拠出しており、会社の総負担額は年収より大きいのが現実です。たとえば年収1,000万円の社員を抱えると、会社の実負担は約1,120万円に達することも。そこから社会保険料や所得税が差し引かれ、本人の手取りは約700万円。

つまり、会社と本人が汗を流して稼いだ金額のうち、相当部分が見えにくいコストとして消えているのです。

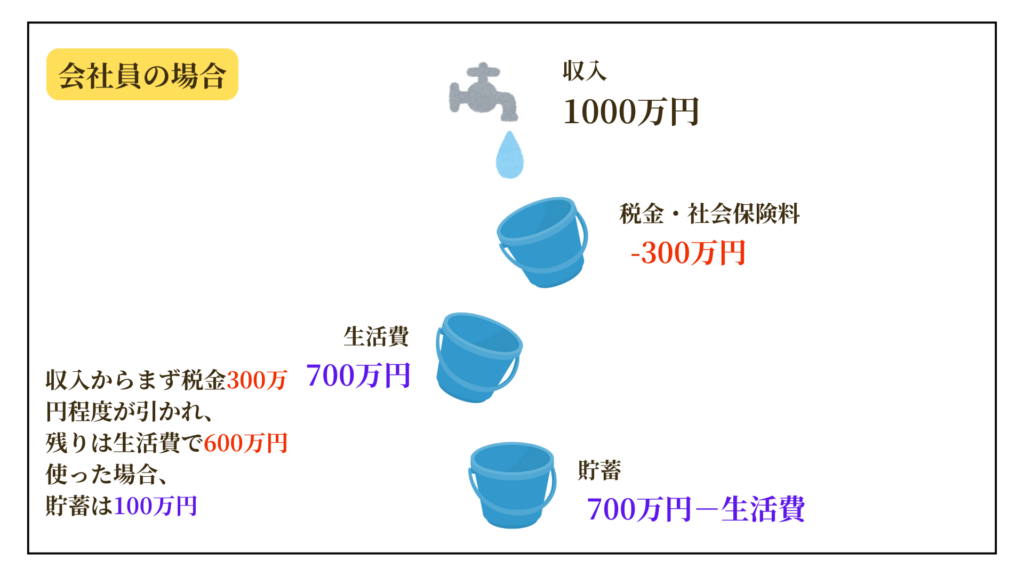

「蛇口とバケツ」で理解する手取りの仕組み

収入を「蛇口」から流れる水にたとえるとイメージしやすいです。蛇口から出た収入はまず税・社会保険のバケツに落ち、残りが生活費のバケツへ。さらに余った分が貯蓄のバケツに回ります。

この順番のため、どれだけ収入を増やしても、累進課税と社会保険で先に吸い取られやすく、貯蓄に届く量は伸びにくいのです。

会社員ができる現実的な節税アクション

1. 控除の取りこぼしをなくす

iDeCo、企業型DC、生命保険料控除、医療費控除などを正しく申告すれば、課税所得を下げられます。まずは年末調整・確定申告の漏れをゼロに。

2. 副業の住民税は「自分で納付」に

副業をしている場合、確定申告で住民税を自分で納付にチェック。原則として本業給与に合算されにくくなり、実務上のトラブルを避けやすくなります。

3. 損益通算の活用

副業や不動産での必要経費・赤字は、条件を満たせば損益通算で給与所得と相殺可能。課税所得を抑えられます(事業所得/雑所得の区分に注意)。

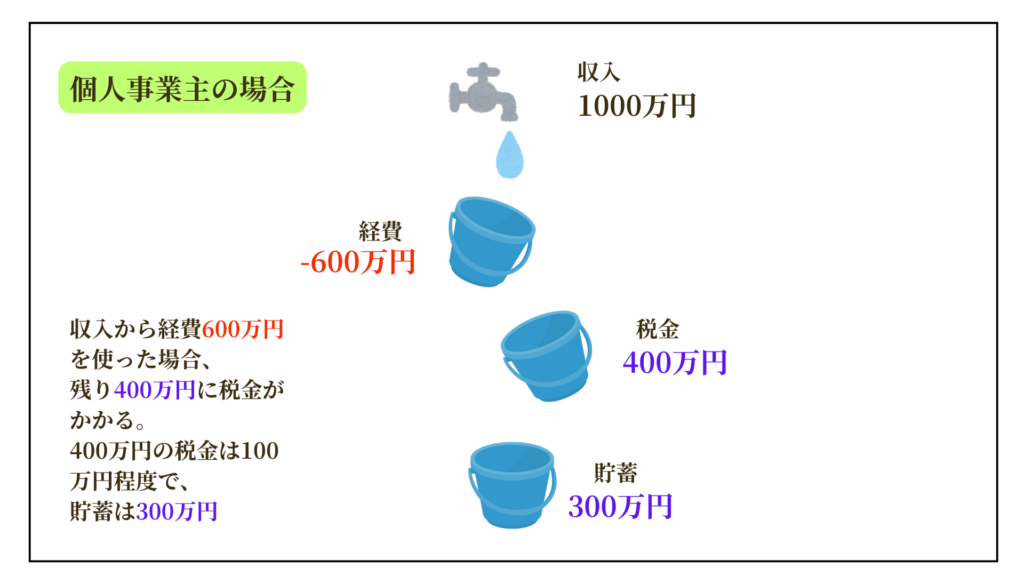

個人事業主化で「お金の流れ」を変える

会社員は「収入→税金・社会保険→生活費→貯蓄」の順ですが、個人事業主は「収入→経費→課税→手取り」。必要経費を先に差し引けるため、同じ粗い収入でも可処分が増えやすい設計です。

経費例:通信費・ソフト代、自宅家賃の按分(ワークスペース)、外注費、備品など。10万円超30万円以下の資産は少額減価償却の特例で年間300万円まで一括経費化が可能。さらに青色申告特別控除(最大65万円)を使えば差は一段と広がります。

贈与の非課税枠を利用した資産形成

毎年110万円までの贈与は非課税。長期でコツコツ移すと、将来的に大きな資産移転が非課税で行えます。同額の連続は「分割贈与」とみなされる可能性があるため、年ごとに金額を揺らすなどの工夫と記録保存を。

まとめ|手取りを増やすには仕組みを変える

- 年収1,000万円でも手取りは約700万円前後にとどまる

- 税金と社会保険が“見えないコスト”としてのしかかる

- 副業・損益通算・青色申告などで税負担の最適化は可能

- 個人事業主化で経費→課税の順に変えると可処分が増えやすい

- 贈与の非課税枠は長期の資産設計に有効

次の一歩:実務を体系的に学ぶ

税とお金の仕組みを知るだけで、同じ年収でも残る額は大きく変わります。UR-Uオンラインスクールでは、財務・投資・マーケを実務目線で学べます。スマホ1台で今日からスタート。

※本記事は一般的な情報提供であり、最終判断は国税庁公表情報や税理士等の専門家にご相談ください。